地震保険の概要と使用条件|補償内容や申請の流れを解説

地震保険の概要と使用条件|補償内容や申請の流れを解説

地震保険の概要と使用条件|補償内容や申請の流れを解説

日本は地震大国と呼ばれるほど、地震による自然災害が頻発しています。したがって、住宅を所有する方にとって「地震保険」は非常に重要な備えのひとつです。本記事では、地震保険の概要や加入条件、補償内容、そして実際の申請手続きまで、わかりやすく解説します。

地震保険とは?

地震保険は、地震や噴火、津波による損害を補償する保険です。ただし、火災保険とセットで加入する必要があります。つまり、火災保険だけでは地震による火災や損壊は補償されないため、地震保険の重要性が年々高まっています。

加入の条件と対象

地震保険に加入するには、まず火災保険に加入していることが前提です。加えて、対象となるのは、居住用建物や家財です。ただし、事業用施設や貴金属、美術品など一部の家財は対象外となります。

補償内容と支払基準

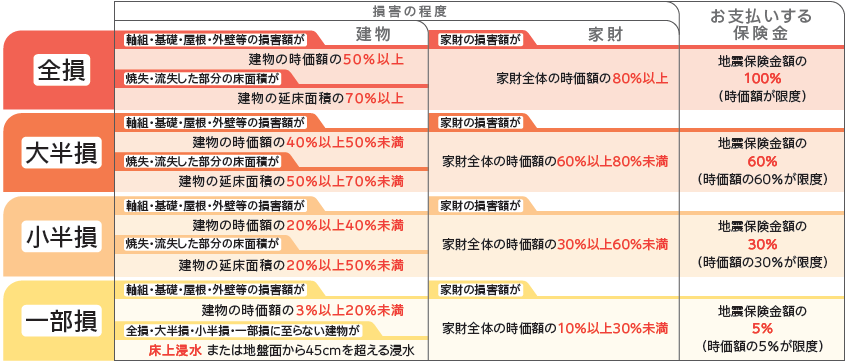

地震保険では、実際の損害状況に応じて、以下のような区分で保険金が支払われます。そのため、自宅の状況を把握しておくことが重要です。

- 全損:損害が住宅全体に及ぶ場合、保険金額の100%が支払われます。

- 大半損:60%以上の損害があると、60%が支払われます。

- 小半損:30%以上の損害で、30%が支払われます。

- 一部損:損害が少ない場合でも5%の補償があります。

保険金の申請の流れ

以下の手順で保険金の申請を行います。まず、地震被害の発生後、速やかに保険会社へ連絡します。次に、保険会社が派遣する調査員による被害調査を受けます。最後に、調査結果に基づいて支払額が決定され、保険金が支払われます。

なお、申請には写真や書類の準備が必要なので、被災直後の記録は必ず残しておきましょう。

地震保険に加入するメリット

地震による被害は、復旧費用が莫大になる場合が多いため、経済的な備えとして非常に有効です。さらに、近年は南海トラフ地震などのリスクも取り沙汰されており、早めの加入が推奨されます。

内部リンク:住宅点検サービスのご案内

被害が出る前にできることとして、住宅点検サービスをおすすめしています。したがって、被害の予防とリスク管理にご活用ください。

外部リンク:信頼できる情報源

より詳細な制度内容については、金融庁|地震保険制度についてをご覧ください。信頼できる情報から理解を深めることが重要です。